A securitização continua sendo uma ação popular para muitos proprietários de ativos em todo o mundo. Esta nota fornece uma visão sobre uma jurisdição popular para estruturas de securitização.

Uma breve recapitulação: O que é uma securitização?

Em termos simples, "securitização" é um processo que pega um ativo de algum tipo e o transforma em um título negociável. Geralmente, trata-se de um conjunto de ativos que geram um fluxo de caixa relativamente previsível, como, por exemplo:

- Empréstimos de várias naturezas, empréstimos para compra de casa própria, empréstimos para compra de carro, empréstimos para estudantes;

- Projetos de energia, mais recentemente projetos de energia solar, que securitizaram a renda gerada pela venda da energia para empresas de energia;

- Carteiras de ações judiciais de natureza semelhante;

- Pagamentos de PI.

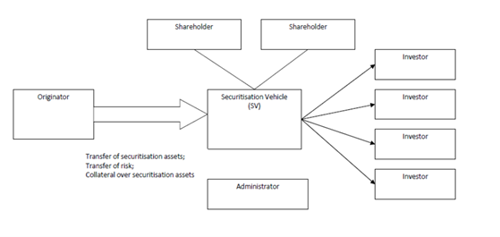

O modelo básico de securitização

Os ativos são fundidos ou reunidos em um grupo e transferidos para um veículo de propósito especial. Os títulos negociáveis baseados nesses ativos subjacentes são então vendidos aos investidores por uma taxa de retorno especificada.

As principais vantagens da securitização são:

- A criação de liquidez no mercado para os ativos que estão sendo securitizados - uma vantagem óbvia para o originador;

- Permite que o originador remova as dívidas/recebíveis e os riscos relacionados de seu balanço patrimonial, o que leva a uma melhoria dos requisitos de capital aplicáveis ao originador, além de ajudar a elevar a classificação de crédito do originador, permitindo, assim, que ele levante fundos de forma mais barata do que se as dívidas tivessem permanecido em seu balanço patrimonial;

- Essas dívidas podem ser divididas em diferentes parcelas com diferentes riscos, oferecendo assim uma gama de opções atraentes para diferentes categorias de investidores com diferentes apetites de risco;

- A possibilidade de criar liquidez por meio da securitização incentiva os credores a continuarem a fornecer financiamento aos tomadores de empréstimos (na forma de empréstimos mais baratos) e sustenta essa fonte de financiamento alternativo.

As estruturas de securitização são comparáveis em várias jurisdições?

A Irlanda e Luxemburgo têm sido as jurisdições históricas mais utilizadas para a securitização. Embora a Irlanda não tenha de fato uma lei de securitização, mas regras fiscais específicas que tratam desses tipos de estruturas, Luxemburgo tem sua Lei de Securitização de 22 de março de 2004. O processo de atualização dessa lei começou recentemente, com a apresentação do projeto de lei nº 7825 em 21 de maio de 2021 (o "Projeto de Lei"). Ao contrário do Regulamento Europeu de Securitização 2017/2402, o Projeto de Lei continua sendo uma lei opcional, o que significa que um veículo pode optar por estar sujeito aos benefícios e obrigações da Lei de Securitização de Luxemburgo.

Em essência, não há grandes diferenças entre as soluções de securitização dessas duas jurisdições e de outras jurisdições da UE, como Malta.

No entanto, em comparação com Luxemburgo, que contempla "compartimentos" com diferentes ativos/investidores, a legislação maltesa prevê uma solução de "célula", que é mais robusta do ponto de vista jurídico ao lidar com a segregação de ativos e tem uma legislação específica que trata do conceito de "célula".

Lei de Securitização de Malta

Malta tem uma Lei de Securitização específica ("a Lei") que cria uma estrutura legal para transações de securitização nacionais e internacionais, para determinar a aplicabilidade da legislação existente que afeta a securitização e para estabelecer regras especiais para veículos de securitização. A lei contribuiu para um crescimento constante das estruturas de titularização domiciliadas em Malta, aumentando de 34 no final de 2016 para 163 no final de 2019.

A lei se aplica a securitizações ou transações de securitização em que

- o valor da operação de titularização ou dos instrumentos financeiros emitidos pela SV for superior a €1.000.000; ou

- uma operação de titularização específica tenha sido aprovada por escrito pela Autoridade de Serviços Financeiros de Malta ("MFSA").

A lei permite três categorias de securitização:

- Securitização de ativos

Uma forma bastante simples de securitização que envolve uma "venda real" de uma carteira de ativos de securitização (normalmente uma carteira de dívidas) pelo originador a um veículo de securitização, com o veículo emitindo instrumentos financeiros (normalmente na forma de instrumentos de dívida) para levantar fundos para pagar a compra da carteira.

- Titularização sintética

A securitização sintética tem como objetivo replicar grande parte do efeito econômico de uma securitização de venda real por meio do uso de derivativos, como swaps de inadimplência de crédito.

- Securitização de todo o negócioEm vez de uma transferência de risco do originador para um veículo de securitização, esta é uma forma de financiamento garantido recebido pelo originador. No entanto, ela usa muitas das técnicas de uma securitização que envolve a venda de uma carteira.

Nossa equipe de Malta é bem versada no estabelecimento e na administração de veículos de securitização. Se quiser saber mais sobre como usar Malta como base para uma estrutura de securitização, entre em contato com Albert.