El año 2024 fue un año pionero en la evolución de los productos cotizados en bolsa (ETP) de criptomonedas por varias razones. Comenzó con la histórica aprobación de los Fondos Cotizados (ETF) de Bitcoin en enero de 2024 por parte de la Securities and Exchange Commission (SEC) y finalizó en diciembre de 2024 con la plena aplicación de la Normativa sobre Mercados de Criptoactivos (MiCAR) en Europa. Estos acontecimientos representan una tendencia mundial hacia una mayor aceptación y accesibilidad de los criptoactivos, lo que se traduce en un crecimiento sin precedentes del panorama mundial de los ETP cripto.

En noviembre de 2024, los activos bajo gestión (AUM) de los ETP de criptomonedas se dispararon a más de $130 billones, lo que representa un impresionante aumento del 950% interanual (esto fue impulsado en parte por el ETF iShares Bitcoin Trust (IBIT) de BlackRock, que se convirtió en el ETF más rápido en alcanzar los $10 billones en AUM, logrando este hito en poco menos de 2 meses). Este año ha tenido un buen comienzo con otros $585 millones de entradas que se registraron en los primeros días de 2025. Los volúmenes de negociación también experimentaron un crecimiento significativo, alcanzando los $87.5 bilones en noviembre de 2024, lo que supone un aumento del 817% con respecto al año anterior. Este repunte de la actividad refleja la acelerada integración de los activos digitales con el sistema financiero tradicional, mejorando la accesibilidad al mercado a través de vehículos de inversión regulados.

Para reflexionar sobre la excepcional evolución de 2024, contamos con la presencia de Romain Bensoussan, Director de Ventas de Deutsche Digital Assets (DDA), que comparte con nosotros sus impresiones sobre este año crucial y su visión sobre el futuro de los ETP de criptomonedas.

2024 fue testigo de un crecimiento sin precedentes de los ETP de criptomonedas gracias a los avances normativos, que facilitaron la integración de los activos digitales con los activos tradicionales, mejorando la accesibilidad para los inversores particulares y la adopción institucional. ¿Dónde y cómo han encajado los cripto ETP en la asignación global de carteras de los inversores?

Romain: Estamos siendo testigos de una creciente adopción y una asignación cada vez mayor a soluciones de criptoinversión tanto por parte de particulares como de inversores institucionales en Europa.

Los ETP sobre criptomonedas han desempeñado, de hecho, un papel importante en esta creciente adopción, al proporcionar una mayor accesibilidad a esta nueva clase de activos, con productos cotizados en las bolsas europeas de mayor liquidez, como Deutsche Boerse Xetra, Euronext Paris & Amsterdam, o SIX en Suiza.

Para los inversores privados, los ETP sobre criptomonedas ofrecen una forma regulada y de fácil acceso de exponerse a los activos digitales sin las complejidades y los riesgos asociados a la custodia directa, la gestión de claves privadas o el riesgo de contraparte bursátil. Por ejemplo, los ETP de Deutsche Digital Assets están siempre garantizados físicamente al 100% por el respectivo activo subyacente y almacenados en "cámaras frigoríficas" en custodios regulados. Solemos hablar de una asignación de entre el 1 y el 5% a criptoactivos para inversores particulares, como parte de una estrategia de activos alternativos, con el objetivo de revalorizar el capital a largo plazo y gestionar la volatilidad mediante una diversificación más amplia de la cartera. Los inversores particulares tienden a asignar la mayor parte de sus inversiones en criptomonedas a las 10 principales criptomonedas por capitalización bursátil, centrándose en las de gran capitalización como Bitcoin y Ethereum, y añadiendo altcoins como fuente de diversificación adicional.

Los inversores institucionales, por su parte, han ido integrando lentamente los ETP sobre criptomonedas como parte de sus estrategias de inversión alternativas. El marco regulado y seguro de los Exchange-Traded-Products (ETP) facilitó la integración de los activos digitales dentro de una cartera tradicional. La aprobación de los ETF de Bitcoin al contado en EE.UU. y los avances normativos similares en Europa (por ejemplo, la normativa MICA) también han facilitado una mayor adopción institucional al actuar como sello de aprobación de la clase de activos.

En términos de asignación, los inversores institucionales suelen incorporar los ETP sobre criptomonedas como parte de una estrategia multiactivo, equilibrándolos con clases de activos tradicionales como la renta variable, la renta fija y las materias primas para optimizar la rentabilidad ajustada al riesgo. También son más propensos a buscar estrategias sofisticadas de alfa o smart-beta.

Como gestor europeo de activos digitales, usted se ve directamente afectado por la evolución de la normativa en Europa. El MICA y su Reglamento supusieron un avance significativo. ¿Cómo ha afectado esto a la legitimidad y estabilidad de la oferta de criptoinversiones?

Romain: Los recientes desarrollos regulatorios en Europa han sido, de hecho, muy útiles para los diferentes gestores de criptoactivos en Europa. El reglamento MICA aportó legitimidad y estabilidad a esta nueva clase de activos, lo que condujo a una mayor adopción entre los inversores institucionales.

Con un marco armonizado, la MICA pretende establecer claridad jurídica tanto para los emisores de productos de inversión como para los inversores institucionales.

Por el lado de los emisores, los gestores de activos tendrán que cumplir unas normas de conformidad estrictas -comparables a las aplicadas a las clases de activos tradicionales- para garantizar la transparencia y la solidez de la estructura de los productos, mitigando en última instancia las preocupaciones en torno a los riesgos operativos, el fraude y la manipulación del mercado. Estamos bien posicionados para beneficiarnos de estos avances normativos, ya que llevamos años respetando los requisitos normativos más estrictos, trabajando exclusivamente con contrapartes reguladas y -a través de una de nuestras filiales, DDA Advisory GmbH- siendo un gestor de carteras BaFin plenamente regulado.

Por el lado de los asignadores, esta claridad normativa tranquilizará tanto a los inversores privados como a los institucionales, lo que facilitará la integración con su asignación global entre activos tradicionales.

Con la implantación de la MICA, Europa se posicionará más que nunca como líder en soluciones reguladas de inversión en activos digitales, lo que facilitará a los gestores de activos como DDA expandirse y ofrecer productos de grado institucional al mercado.

Los ETP sobre criptomonedas se basan en una clase de activos subyacentes conocidos por su elevada volatilidad y su negociación ininterrumpida. ¿Cómo abordan los ETP sobre criptomonedas algunos de estos retos específicos de esta clase de activos? ¿Cuáles son las consideraciones clave a la hora de evaluar los ETP sobre criptomonedas?

Romain: Aunque la volatilidad de los activos digitales tiende a disminuir con el tiempo a medida que el mercado madura (por ejemplo, la volatilidad de Bitcoin es actualmente de 2 a 3 veces la volatilidad de las clases de activos tradicionales, y a veces es menos volátil que las materias primas o la renta variable tecnológica), sigue mostrando una fuerte volatilidad.

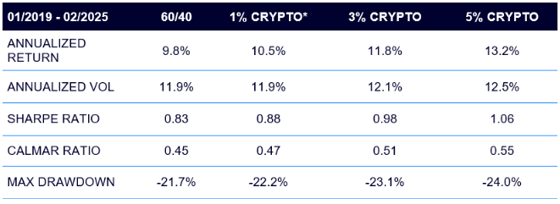

Los inversores privados e institucionales deberían tener siempre presente que abordar el problema de la volatilidad de Bitcoin y los activos digitales puede hacerse de forma sencilla y fácil ponderando esta clase de activos de forma correcta al construir sus carteras - por ejemplo, asignar un peso adecuado a los criptoactivos en su cartera, le permitirá beneficiarse del rendimiento de la clase de activos. Sorprendentemente, una asignación del 1-5% a un activo de tan alta volatilidad no perjudica a la volatilidad global de la cartera. Como se muestra en la siguiente tabla ilustrativa, una asignación del 1-5% a los 10 principales criptoactivos en una cartera clásica 60/40 mejora la rentabilidad anualizada y mantiene la volatilidad de la cartera en niveles similares, por lo que se obtiene una mejor ratio de Sharpe.

Fuente:DDA, a 28 de febrero de 2025

En general, a la hora de decidir invertir en un Crypto ETP, las consideraciones clave deberían ser muy similares a las de invertir en un ETF de renta variable tradicional: una estructura de custodia regulada y una estricta segregación de activos, una liquidez sólida para garantizar una buena ejecución y un deslizamiento limitado, el índice subyacente debería replicarse sin un error de monitoreo significativo, y el T.E.R debería ser competitivo.

A principios de este año, DDA se expandió a Francia. ¿Cuáles fueron las principales consideraciones de su equipo a la hora de elegir Francia para su próxima expansión? ¿Tienen previsto expandirse a otros países?

Romain: La expansión de DDA en Francia fue una elección natural y lógica.

Francia es actualmente uno de los centros financieros más importantes de Europa, con más de 600 gestores de activos (500 de ellos en París) y un mercado en expansión para las inversiones en ETF/ETP.

Por otra parte, DDA se beneficiará de una red bien establecida de socios financieros y asignadores en París, ya que el equipo allí ha estado trabajando para los mayores gestores locales de activos tradicionales y gestores de criptoactivos.

Desde una perspectiva regulatoria, la AMF (regulador financiero francés) siempre ha sido muy proactiva con respecto a los proyectos de cripto y blockchain, con uno de los marcos legales más estructurados de Europa - los registros PSAN/CASP han estado activos y estructurados durante años, y estamos empezando a ver algunos acuerdos que se están entregando. Los bancos privados y los inversores institucionales franceses están empezando a invertir en esta nueva clase de activos de forma lenta pero segura, y esta fue una de las consideraciones clave a la hora de decidir expandirnos aquí.

De hecho, estamos estudiando una mayor expansión en otros países, en consonancia con una estrategia europea de crecimiento global. A corto plazo, nos centraremos en países que muestren un interés creciente por los ETF/ETP, ya que creemos firmemente que este formato de producto pronto tomará el relevo de los fondos de inversión tradicionales.

Suiza podría ser una opción, ya que el país tiene un gran apetito por las soluciones de inversión en activos digitales. A largo plazo, el Reino Unido también podría ser una opción, aunque todavía existen algunos obstáculos importantes. Actualmente, la FCA no permite la distribución de ETP de criptomonedas a inversores minoristas, lo que significa que todos los ETP que cotizan en la LSE sólo están disponibles para inversores profesionales.

Dado que 2024 fue un año decisivo para las criptomonedas, ahora que llevamos cuatro meses de año nuevo, ¿continuará 2025 el ritmo de evolución? ¿Cuáles son los futuros desarrollos que crees que tendrán un impacto positivo en los ETPs de criptomonedas y cómo encajará DDA en esto?

Romain: 2024 ha sido un cambio de juego para la criptoindustria, comenzando en enero de 2024 con la aprobación de los ETF estadounidenses de Bitcoin al contado, seguido en abril por la famosa reducción a la mitad de Bitcoin, y por la reelección de Donald Trump en noviembre. Esos acontecimientos consecutivos tuvieron un fuerte impacto en el precio de Bitcoin, empujándolo a un nuevo máximo histórico de 109k$ en enero de 2025.

Transcurridos cuatro meses del nuevo año, 2025 ha sido bastante binario en cuanto a la evolución de los activos digitales.

Por un lado, desde una perspectiva puramente de precios, el comienzo de 2025 ha sido bastante decepcionante. Esto se debe principalmente a la incertidumbre económica mundial (con el resurgimiento de la inflación estadounidense, que podría detener el actual ciclo de recortes de tipos de la Fed), y a la guerra de aranceles que pesa sobre activos de riesgo como la renta variable y los activos digitales.

Por otro lado, vemos algunos desarrollos estructurales positivos, como la conversación en curso sobre una reserva estratégica estadounidense en cripto - aunque los términos y detalles aún están por confirmar. Esto supondría un paso importante hacia la adopción global de Bitcoin y criptoactivos en EE.UU., probablemente seguido de iniciativas similares en todo el mundo.

Por nuestra parte, creemos que 2024 ha marcado un cambio de paradigma para el mercado de soluciones de criptoinversión, y que 2025 podría ser una, si no la mayor, ola de adopción para esta clase de activos.

En junio del año pasado, lanzamos al mercado el DDA Bitcoin Macro ETP, el primer ETP europeo activo que asigna dinámicamente entre Bitcoin y USDC en función de factores macroeconómicos, lo que supone una revolución en un mercado saturado de ETP pasivos con un único subyacente.

Estamos mejor posicionados que nunca para beneficiarnos de la reciente evolución del mercado, tanto desde el punto de vista normativo como desde la perspectiva de la innovación, ya que tenemos la intención de lanzar nuevos productos únicos al mercado en el transcurso de 2025.

Acerca de DDA

Fundada en 2017, DDA es una gestora alemana de activos digitales que sirve como puerta de entrada de confianza para los inversores que buscan exposición a los criptoactivos. DDA, a través de varias filiales, ofrece un menú de productos y soluciones de criptoinversión, que van desde la exposición pasiva a la gestión activa, así como servicios de marca blanca de productos financieros para gestores de activos. Además, la empresa ofrece servicios de asesoramiento de inversión para Family Offices, personas con alto patrimonio (HNWI) e inversores institucionales. A través de los ETP de criptomonedas de DDA, los inversores pueden participar eficazmente en la evolución de los precios de un único activo digital o cesta de activos digitales desde sus cuentas bancarias personales o cuentas de corretaje preferentes. Todos los productos están siempre garantizados al 100% por los respectivos activos subyacentes, almacenados en "cámaras frigoríficas" en custodios regulados. Los cripto ETP de DDA se negocian en las bolsas europeas de mayor liquidez, al igual que las acciones o los ETF.

Avisos importantes

Este artículo representa únicamente información preliminar no vinculante con fines exclusivamente publicitarios. No se trata de un folleto en el sentido del Reglamento (UE) 2017/1129 (Reglamento sobre folletos) ni de la Ley Alemana sobre Folletos de Valores (Wertpapierprospektgesetz - WpPG).

Consideraciones sobre el riesgo

El precio de una inversión en una ETP DDA puede subir o bajar y es posible que el inversor no recupere la cantidad invertida.

La evolución de los precios de las criptomonedas es muy volátil e impredecible. Por lo tanto, el rendimiento pasado no garantiza el rendimiento futuro.

Usted se compromete a llevar a cabo su propia investigación y debida diligencia antes de tomar cualquier decisión de inversión con respecto a los valores u oportunidades de inversión tratados en el presente documento.

La aprobación del folleto no debe interpretarse como una aprobación de los valores ofertados o admitidos a cotización en un Mercado Regulado. Estas consideraciones de riesgo no son exhaustivas. Los posibles inversores deben leer el folleto antes de tomar cualquier decisión de inversión para comprender plenamente los riesgos y beneficios potenciales de decidir invertir en los valores.

Descargo de Responsabilidad de Trident Trust

Los puntos de vista y opiniones expresados en este artículo son los del autor y no reflejan necesariamente la política o posición oficial de Trident Trust. La información proporcionada en este artículo es sólo para fines informativos generales y no debe interpretarse como asesoramiento financiero, legal o fiscal. Trident Trust no respalda, recomienda o hace ninguna representación sobre la exactitud, fiabilidad o integridad de la información contenida en este artículo. Se recomienda a los lectores que busquen asesoramiento profesional antes de tomar cualquier decisión financiera.